Immobilier comparé à l'assurance-vie

Immobilier ou assurance-vie, quel est le choix le plus rentable ?

Immobilier ou assurance-vie, quel est le choix le plus rentable ?

Effectuer un achat immobilier ou assurance-vie, voilà bien une question aussi importante que difficile. Cette question, de nombreux épargnants se la posent mais force est de constater que s'informer sur le sujet n'est pas toujours chose aisée. C'est un choix d'autant plus difficile qu'il dépend de nombreux critères, à commencer par les objectifs, les envies et la manière d'aborder ce type d'investissement... Des notions qui ont tendance à varier grandement lors de chaque grande étape de la vie. Alors, face à un tel constat, quelle est la meilleure option ?

Pourquoi opter pour une assurance-vie ?

Grâce aux assurances-vies, il est possible d'augmenter considérablement la valeur d'un capital, en souscrivant plusieurs contrats en simultané, par exemple. C'est aussi un choix judicieux si le but est de permettre à l'entourage de faire face à la douloureuse épreuve que représente un décès. Enfin, il faut également prendre en compte les notions de fiscalités et, dans le cas d'une plus-value sur une assurance-vie, toutes les démarches s'en trouvent allégée.

Pourquoi se tourner vers l'investissement immobilier ?

L'approche de ce type de projet est totalement différente. Investir dans l'immobilier, c'est avant tout se garantir un capital pérenne, qui sera peu sujet à la dépréciation. Il peut s'agir aussi d'un revenu complémentaire, qui sera alors appréciable. C'est également une opportunité unique de léguer à ses héritiers un bien pérenne et rentable. En y regardant de plus près, on se rend rapidement compte que les banques mettent tout en œuvre pour valoriser l'investissement immobilier, tout comme les lois les plus récentes en la matière (loi Pinel, LMNP, dispositif Denormandie...).

Immobilier, assurance-vie, quel est le meilleur rendement ?

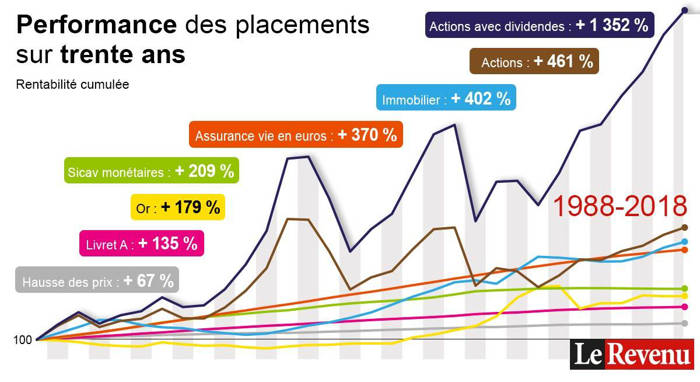

Outre des considérations personnelles, il est évident que l'aspect financier permet généralement de faire pencher la balance du côté de l'immobilier qui affiche un rendement de +1,8% en moyenne. Un score qu'il est assez facile de fructifier en opérant des aménagements (rénovation, installation d'équipement, etc...). Une évolution qui s'avère impossible dans le cas d'une assurance-vie.

Ces deux types d'investissements présentent tous les deux leurs atouts et peuvent s'inscrire de façon complémentaire dans la constitution de son patrimoine.

L'assurance-vie est prisée par les les personnes âgées de plus de 50 ans qui sont davantage attirés par la constitution d'une épargne. Au sein de la population plus jeune, d'actifs et jeunes diplômés, l'immobilier a le vent en poupe et reste une valeur sûre. Entre 20 et 35 ans, il est légitime de songer à sa première acquisition immobilière et à compléter ses revenus avec un investissement pérenne. Dans tous les cas, il est important d'avoir un regard objectif sur ses capacités d'endettement à long terme avant de prendre la moindre décision.

83140 Six-Fours-les-Plages

Tel : +33 (0)4 94 07 60 97

Email :

© 2019 Agence Immobilière SOVAMER - Réalisation Bexter - Accueil - Plan du site - Mentions légales